هزینه یابی چرخه عمر محصول Product Life Cycle Costing

هزینه یابی چرخه عمر محصول ، اولین بار به وسیله وزارت دفاع آمریکا در سال 1960 مورد استفاده قرار گرفت . هدف هزینه یابی دوره عمر در آن زمان ، کمک به وزارت دفاع در تهیه و تدارک تجهیزات نظامی بود . بکارگیری این روش در آن زمان توسط وزارت دفاع نشان داد که نزدیک به 75% هزینه های کل سیستم را هزینه هایی غیر از هزینه های تحصیل و ساخت محصول تشکیل می دهد و این هزینه ها اغلب شامل هزینه های عملیاتی و نگهداری بودند.

در سال 1970 کاربرد هزینه یابی دوره عمر تا ارزیابی و مقایسه مزایای نسبی راه های گوناگون تصمیم گیری پیش رفت . در این زمان بود که از آن به عنوان یک ابزار تصمیم گیری و تفکر مدیریتی استفاده شد .

روش هزینه یابی دوره عمر محصول یک دید گسترده تری را نسبت به سیستم های حسابداری سنتی در نظر می گیرد .در سیستم سنتی همواره بر اندازه گیری و گزارش فقط هزینه هایی که صرف ساخت محصول می شوند تاکید می شود اما امروزه مدیران مایل هستند علاوه بر هزینه های ساخت محصول نسبت به تمامی هزینه های محصول در طول دوره عمر آن اطلاع و آگاهی داشته باشند. اولین مرحله در ارزیابی هزینه دوره عمر محصول ، درک ماهیت دوره عمر محصول و فعالیت هایی است که در تمامی مراحل آن انجام می شود .

دوره عمر محصول:

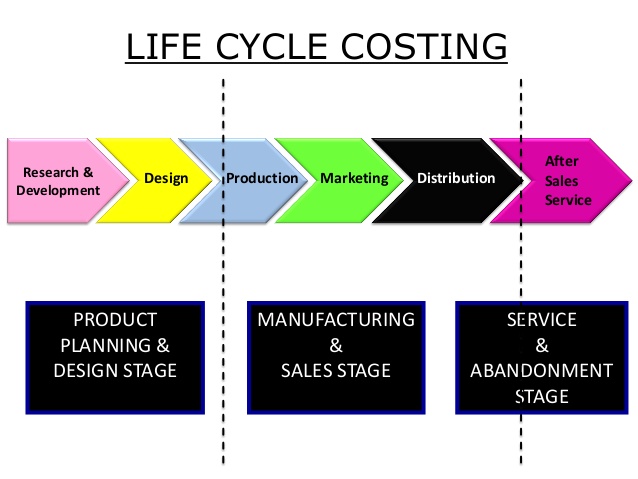

چرخه عمر محصول عبارتست از فاصله زمانی بین طراحی و عرضه یک محصول جدید به بازار و توقف و کنارگذاری آن محصول به دلیل نبود تقاضای کافی برای آن در بازار، که شامل فعالیتهای تحقیق و توسعه ، طراحی محصول ، ساخت ، فروش ، بازاریابی و تبلیغات ، خدمات پس از فروش و توقف تولید محصول می باشد.

حسابداری صنعتی و مدیریت به گونه سنتی همواره بر اندازه گیری و گزارش هزینه هایی که صرف ساخت محصول می شوند تاکید داشته اند اما امروزه مدیران مایل هستند علاوه بر هزینه های مرتبط با مرحله تولید نسبت به تمامی هزینه های محصول در طول چرخه عمر آن اطلاع داشته باشند.زیرا مثلا محصولی که بدون دقت لازم و با سرمایه گذاری اندک در هزینه های طراحی به سرعت به مرحله تولید رسیده و به بازار عرضه شود ممکن است هزینه های زیادی را در دیگر مراحل چرخه عمر محصول ( مانند هزینه های بازاریابی و فروش ، خدمات پس از فروش و...) به شرکت تحمیل کند.

هزینه یابی چرخه عمر محصول:

هزینه یابی دوره عمر محصول رویکردی از هزینه یابی است که برای تعیین بهای تمام شده محصول در طی دوره عمر محصول تلاش می کند.این روش هزینه یابی یک ابزار مدیریتی است که نه تنها اطلاعات کاملی از بهای تمام شده مراحل عمر محصول را ارائه می دهد، بلکه روشهایی را برای کاهش بهای تمام شده محصول در هر مرحله از عمر آن عرضه می کند.به طوری که برای مرحله طراحی و برنامه ریزی، هزینه یابی هدف ، برای مرحله تولید محصول هزینه یابی کایزن و برای مرحله بعد از تولید ، هزینه یابی کنارگذاری محصول و سیستمهای هزینه یابی که برای محاسبه هزینه توقف خط تولید به کار می رود را پیشنهاد می دهد.

تعریف هزینه یابی دوره عمر محصول :

فرآیند برآورد و جمع آوری مجموع هزینه هایی که در طول دوره عمر محصول رخ می دهد را هزینه یابی دوره عمر محصول می گویند .

هزینه هایی که در طول دوره عمر محصولات واقع می شوند اغلب به سه گروه زیر تقسیم می شوند:

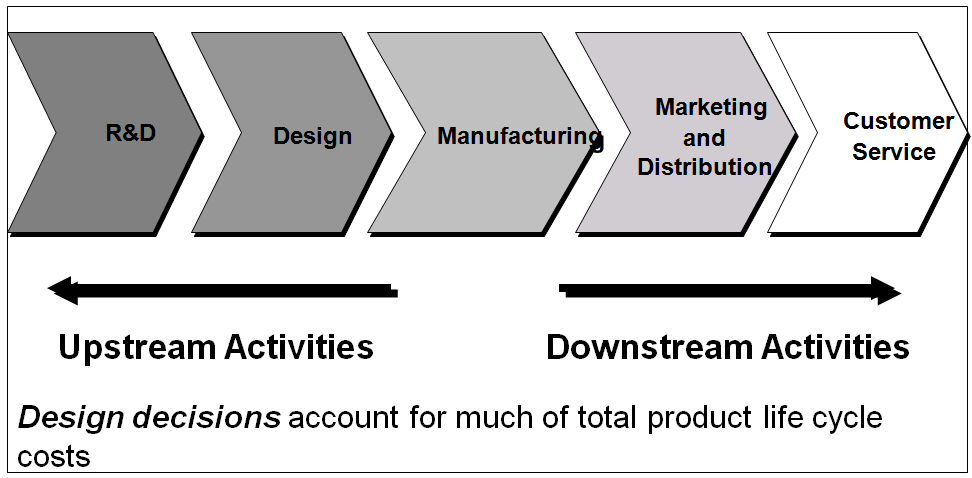

1- هزینه های مراحل پیش از ساخت که به آنها هزینه های بالا دستی ساخت نیز می گویند مانند هزینه های تحقیق و توسعه ، طراحی ، نمونه سازی ، آزمایش وایجاد کیفیت در محصولات

2- هزینه های مرتبط با ساخت مانند هزینه های مستقیم و غیر مستقیم ساخت و...

3-هزینه های مراحل بعد از ساخت که به آنها هزینه های پایین دستی ساخت نیز می گویند مانند هزینه های بازاریابی و توزیع ، هزینه های فروش ، بسته بندی ، حمل ، تبلیغات و خدمات پس از فروش و...

یکی از آثار مهم تکنیک هزینه یابی دوره عمر ، گسترش تمرکز بر تمامی مراحل عمر محصول به خصوص توجه دقیق به مرحله طراحی محصولات است ، چرا که تصمیم گیری پیرامون طراحی محصول بر اغلب هزینه های بعدی در طول دوره عمر اثر می گذارد.

اهداف هزینه یابی دوره عمر محصول:

سه هدف عمده برای هزینه یابی دوره عمر محصول وجود دارد:

هدف اول: این هزینه یابی در ایجاد درکی از بهای تمام شده کل مربوط به محصول کمک میکند و این درک باعث می شود تا مدیریت به این نتیجه برسد که آیا سودهای کل دوره عمر محصول می تواند هزینه های تولید ، اصلاح و یا توقف تولید را بپوشاند.

در سیستم سنتی فقط هزینه های تولید و فروش را به عنوان هزینه های محصول در نظر می گیرد و شاید برخی از محصولات سودآور باشند . اما وقتی از هزینه یابی دوره عمر محصول استفاده می شود و هزینه های طراحی و توقف تولید نیز اضافه شوند شاید دیگر این محصولات سودآور نباشند.

هدف دوم :این روش هزینه یابی به مجموع هزینه های دوره عمر محصول توجه ویژه ای دارد ، بنابراین در این

روش پیامدهای هزینه های محیطی محصول نیز شناسایی خواهد شد و انگیزه ای برای کاهش این نوع هزینهها

به وجود خواهد آمد.

هدف سوم : اکثر هزینه های یک محصول در مرحله طراحی تعهد می شوند به طور کلی حدود 80% از هزینه های محصول در طی مرحله طراحی تعهد می شوند ، بنابراین چون هزینه یابی دوره عمر محصول از مرحله طراحی آغاز می شود ، کنترل و مدیریت هزینه های یک محصول با استفاده از این تکنیک مؤثرتر خواهد بود.

دوره های عمر محصول:

- دوره عمر بهای تمام شده

- دوره عمر فروش

- دوره عمر بهای تمام شده: این دوره شامل توالی فعالیتهای انجام شده در درون یک واحد تجاری است که از مرحله تحقیق و توسعه آغاز گردیده و به ترتیب مراحل طراحی ، ساخت ، بازاریابی و توزیع و ارائه خدمات به مشتریان را در بر می گیرد.

- دوره عمر فروش : این دوره به مرحله فروش محصول در بازار از زمان معرفی محصول به بازار تا حذف آن در بازار اشاره دارد و شامل توالی مراحل مختلف عمر محصول در بازار از مرحله معرفی به بازار ، رشد در فروش ، بلوغ نهایی و افت و برچیده شدن آن از بازار می باشد.

مراحل هزینه یابی چرخه عمر محصول:

تغییرات تکنولوژیکی سریع و رقابت شدید باعث شده تا دوره عمر محصولات کوتاه و کوتاه تر شود و این موضوع اهمیت بکارگیری تجزیه و تحلیل دوره عمر محصول توسط سازمانها را دو چندان کرده است.در هزینه یابی دوره عمر محصول از یک دیدگاه جامع و بلندمدت در اندازه گیری و گزارش بهای تمام شده محصولات استفاده می شود.

بنابراین مراحل هزینه یابی دوره عمر محصول شامل موارد زیر می باشد:

1) برنامه ریزی

2) طراحی

3) آزمایش

4) تولید

5) بازاریابی

6) توزیع

7) مدیریت خدمات و ضمانت و توقف تولید

نسبی بودن اهمیت هزینه های دوره عمر محصول:

اهمیت هزینه های پایین دستی و بالا دستی یک امر نسبی است . در برخی صنایع ، مثلا در صنایع تولید تجهیزات تخصصی پزشکی و صنعتی یا صنعت تولید نرم افزار ، هزینه های بالا دستی اهمیت بالاتری دارد.برخی صنایع دیگر ، مثلا در خرده فروشی ها و یا در صنعت تولید لوازم آرایشی و بهداشتی هزینه های پایین دستیاهمیت بالاری دارد.

| صنایع با هزینه های بالادستی و پایین دستی زیاد | صنایع با هزینه های پایین دستی زیاد | صنایع با هزینه های بالادستی زیاد |

| دارویی | خرده فروشی | نرم افزار کامپیوتری |

| خودروسازی | آرایشی و بهداشتی | تجهیزات تخصصی |

اهمیت مرحله طراحی محصول:

تصمیم های مرحله طراحی ، واحد تجاری را در برابر تولید ، بازاریابی و برنامه خدمات یک محصول در آینده متعهد می سازد. زیرا هزینه های مربوط به طراحی به بقیه هزینه های دوره عمر محصول تحمیل شده و بر آنها اثر می گذارد.

کاربرد هزینه یابی دوره عمر محصول:

یکی از کاربردهای این روش انتخاب یک محصول از بین چند محصول برای تولید می باشد

استفاده دیگر این روش در بررسی اقلام تشکیل دهنده آن و کشف اشکالات و ایرادات به منظور بهبود عملیات است . مثلا محصولی که نسبت هزینه خدمات مشتریان به فروش آن زیاد است احتمالا دارای اشکالاتی می باشد

کاربرد دیگر این روش اینست که این روش اثرات محیطی محصولات را نشان داده و می توان استراتژیهای بهتری برای جلوگیری از آلودگی محیط زیست فراهم کرد.